Ví dụ minh họa: Áp dụng chế độ kế toán theo Thông tư 99/2025/TT-BTC cho (các) nghiệp vụ kinh tế sau: Vay ngắn hạn ngoại tệ của ngân hàng để ký quỹ mở L/C 100.000 USD để nhập khẩu một lô hàng trị giá 200.000 USD (CIF Sài Gòn). Biết tỷ giá mua ngoại tệ của ngân hàng 23.150 VND/USD, tỷ giá ngoại tệ của ngân hàng 23.250 VND/USD.

Thực hiện:

Truy cập https://a.bkit.vn/dashboard/dinh-khoan

Hoặc gõ bảng lệnh (Alt + P) “Định khoản”

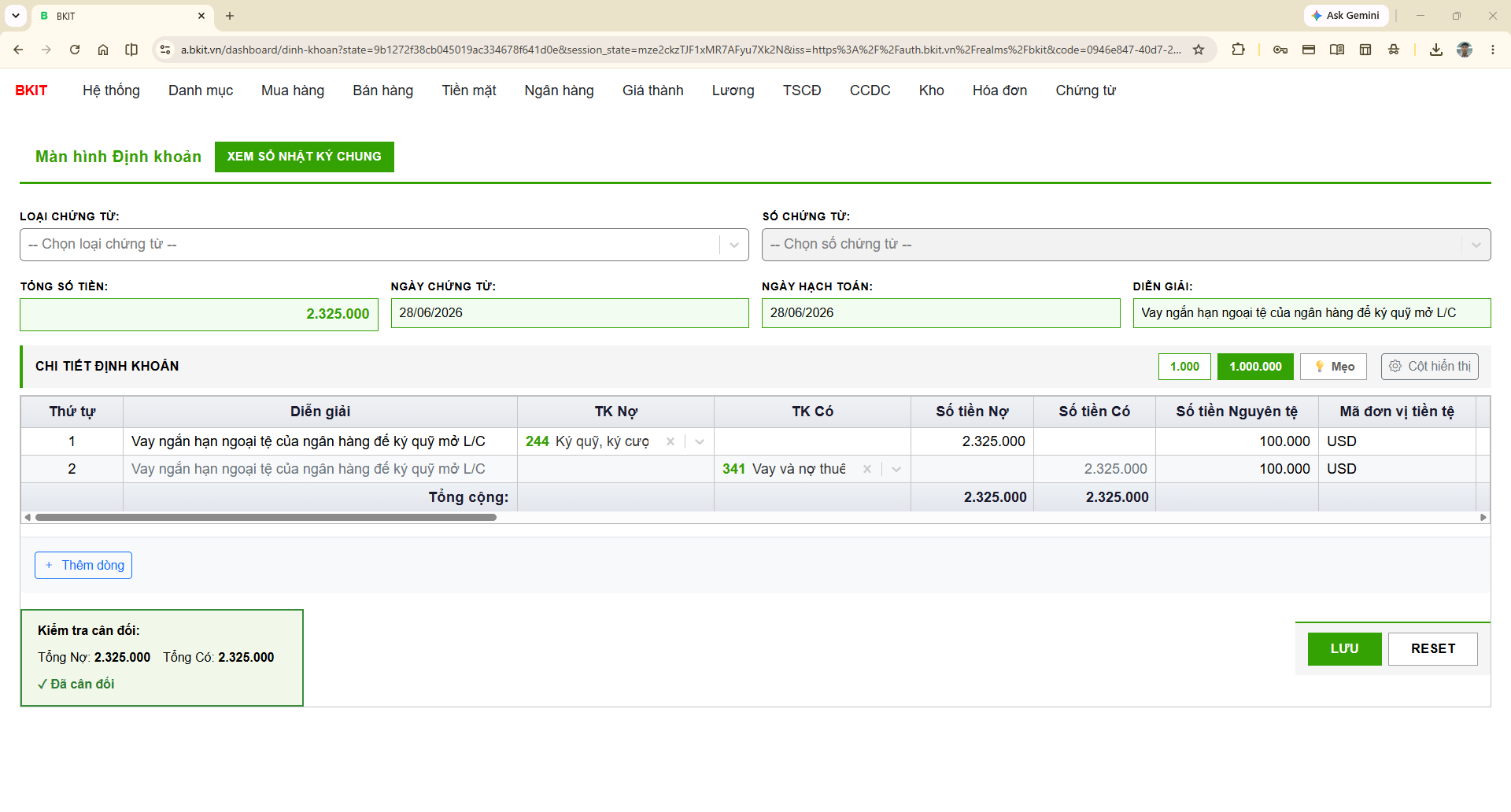

Diễn giải, ghi

Vay ngắn hạn ngoại tệ của ngân hàng để ký quỹ mở L/C

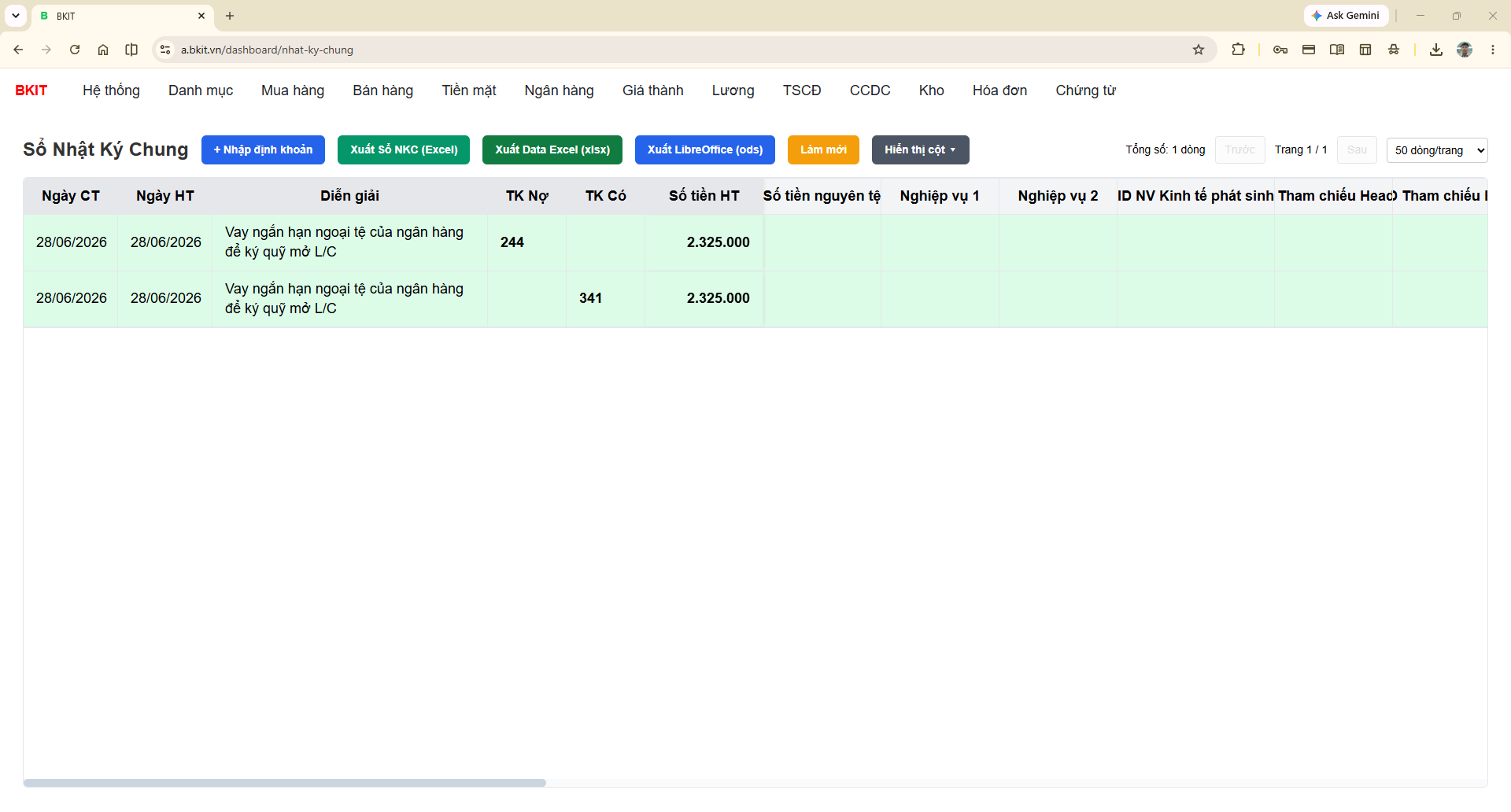

Kết quả tại https://a.bkit.vn/dashboard/nhat-ky-chung

Nợ TK 244: 2.325.000.000 Có TK 341: 2.325.000.000

Phân tích

Nghiệp vụ: Vay ngắn hạn ngoại tệ (100.000 USD) từ ngân hàng để ký quỹ mở L/C.

Tỷ giá áp dụng: Khi vay ngoại tệ từ ngân hàng, doanh nghiệp nhận ngoại tệ từ ngân hàng → dùng tỷ giá bán của ngân hàng = 23.250 VND/USD

Theo TT99, khoản vay bằng ngoại tệ được ghi nhận theo tỷ giá giao dịch thực tế tại thời điểm phát sinh (tỷ giá bán của ngân hàng thương mại nơi doanh nghiệp giao dịch).

Tính toán:

| Khoản mục | Tính toán | Thành tiền |

|---|---|---|

| Tiền ký quỹ (TK 244) | 100.000 × 23.250 | 2.325.000.000 VND |

| Khoản vay ngắn hạn (TK 341) | 100.000 × 23.250 | 2.325.000.000 VND |

Lưu ý: Không được dùng cho nghiệp vụ vay và ký quỹ đồng thời phát sinh theo cùng một tỷ giá bán.

Để lại một bình luận