Ngoài quy định của Luật Kế toán, cần tuân thủ quy định của Bộ Luật Lao động 2019

Đường dẫn https://a.bkit.vn/dashboard/document01-ldtl

Lưu ý: 1 tháng trong 1 năm chỉ có 1 bảng lương 01-LĐTL. Ngoài quy định về kế toán, cần quan tâm quy định theo Bộ Luật Lao động.

Tại Điều 97 Bộ luật Lao động 2019 quy định về kỳ hạn trả lương như sau:

“Kỳ hạn trả lương

Trường hợp vì lý do bất khả kháng mà người sử dụng lao động đã tìm mọi biện pháp khắc phục nhưng không thể trả lương đúng hạn thì không được chậm quá 30 ngày; nếu trả lương chậm từ 15 ngày trở lên thì người sử dụng lao động phải đền bù cho người lao động một khoản tiền ít nhất bằng số tiền lãi của số tiền trả chậm tính theo lãi suất huy động tiền gửi có kỳ hạn 01 tháng do ngân hàng nơi người sử dụng lao động mở tài khoản trả lương cho người lao động công bố tại thời điểm trả lương.

Người lao động hưởng lương theo giờ, ngày, tuần thì được trả lương sau giờ, ngày, tuần làm việc hoặc được trả gộp do hai bên thỏa thuận nhưng không quá 15 ngày phải được trả gộp một lần.

Người lao động hưởng lương theo tháng được trả một tháng một lần hoặc nửa tháng một lần. Thời điểm trả lương do hai bên thỏa thuận và phải được ấn định vào một thời điểm có tính chu kỳ.

Người lao động hưởng lương theo sản phẩm, theo khoán được trả lương theo thỏa thuận của hai bên; nếu công việc phải làm trong nhiều tháng thì hằng tháng được tạm ứng tiền lương theo khối lượng công việc đã làm trong tháng.”

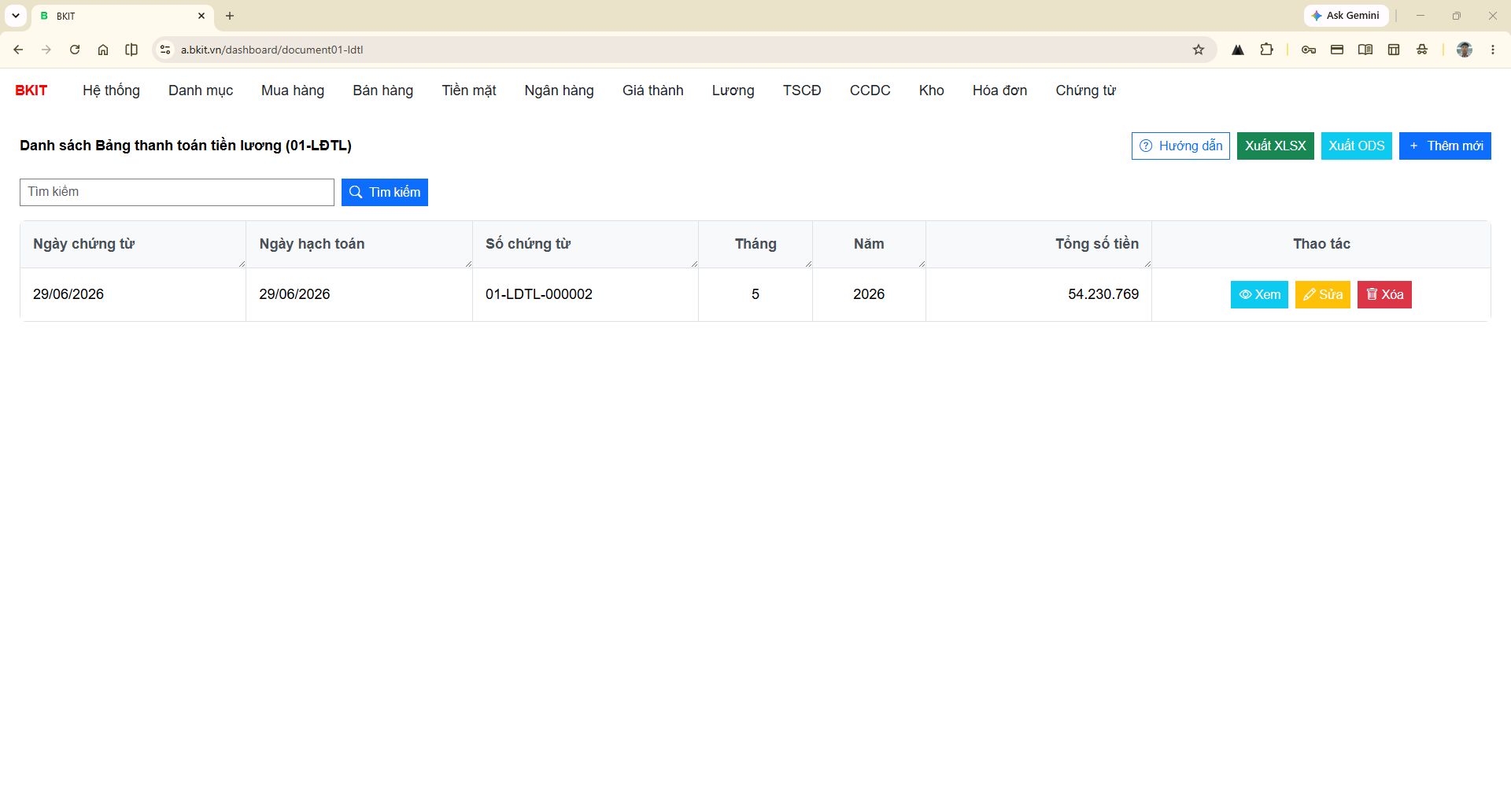

Xuất ra file bảng tính Danh sách các bảng lương tháng

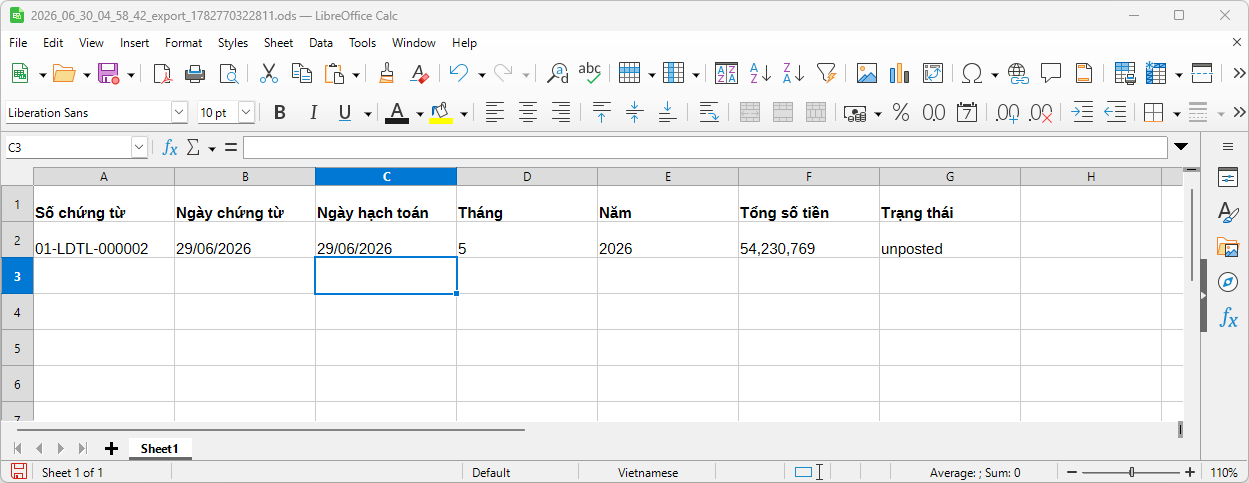

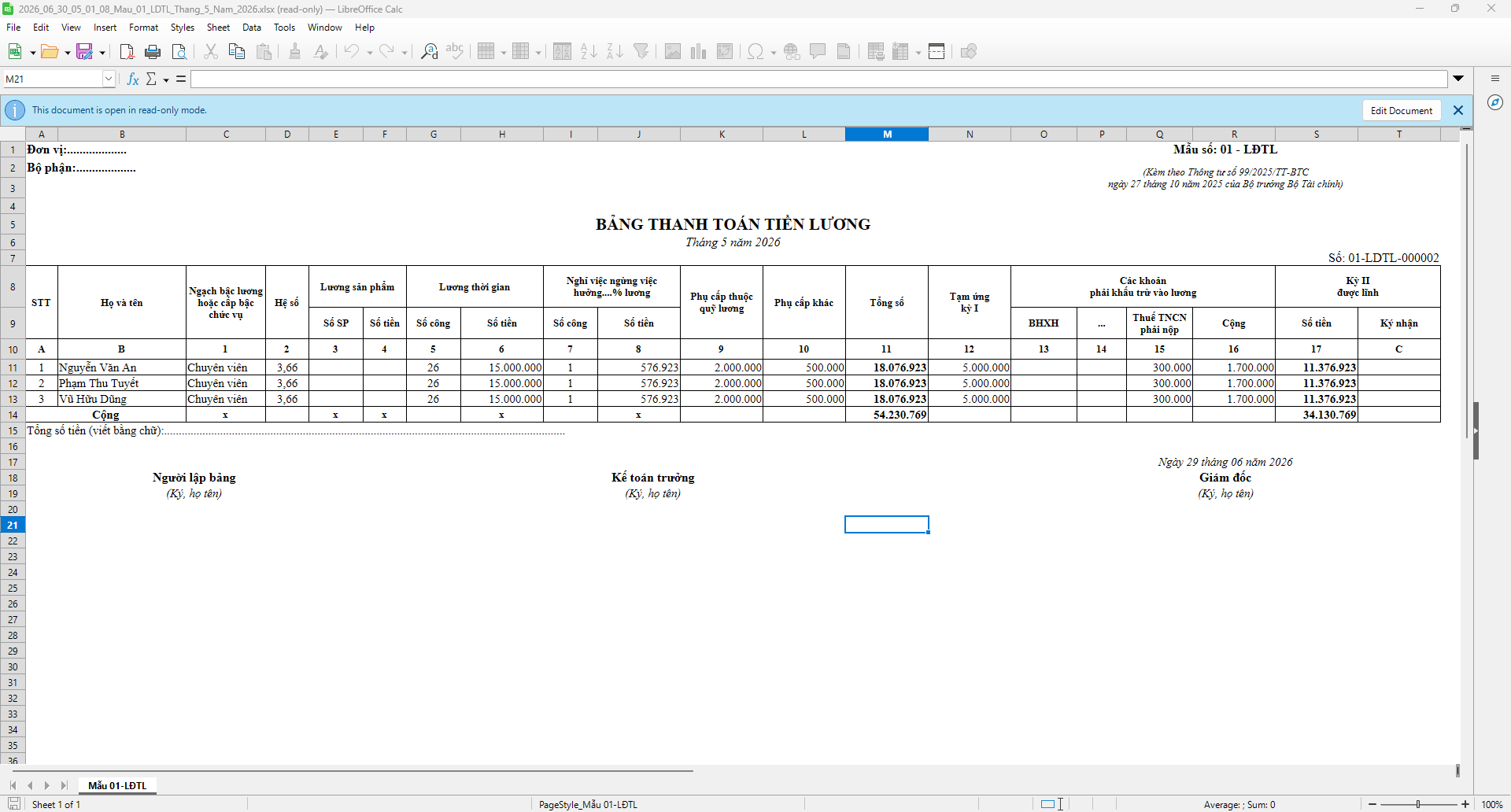

Chức năng xuất tập tin ODS (Có thể mở và sửa, in ấn bằng phần mềm Libre Office 26.2.4 miễn phí cho doanh nghiệp https://www.libreoffice.org/download/ – Sản phẩm thay thế Microsoft Excel phải trả phí trong bối cảnh thắt chặt Bản quyền phần mềm)

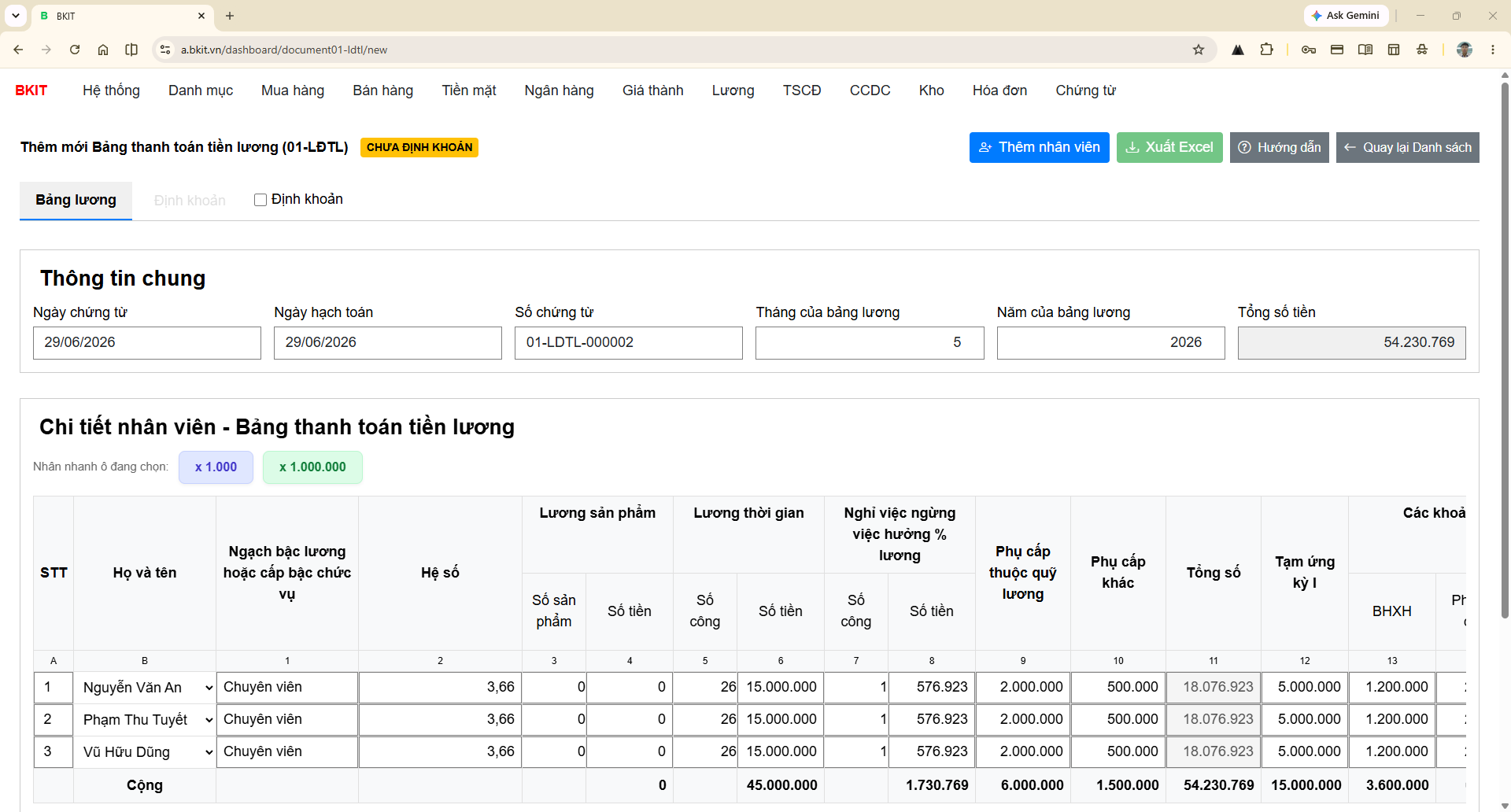

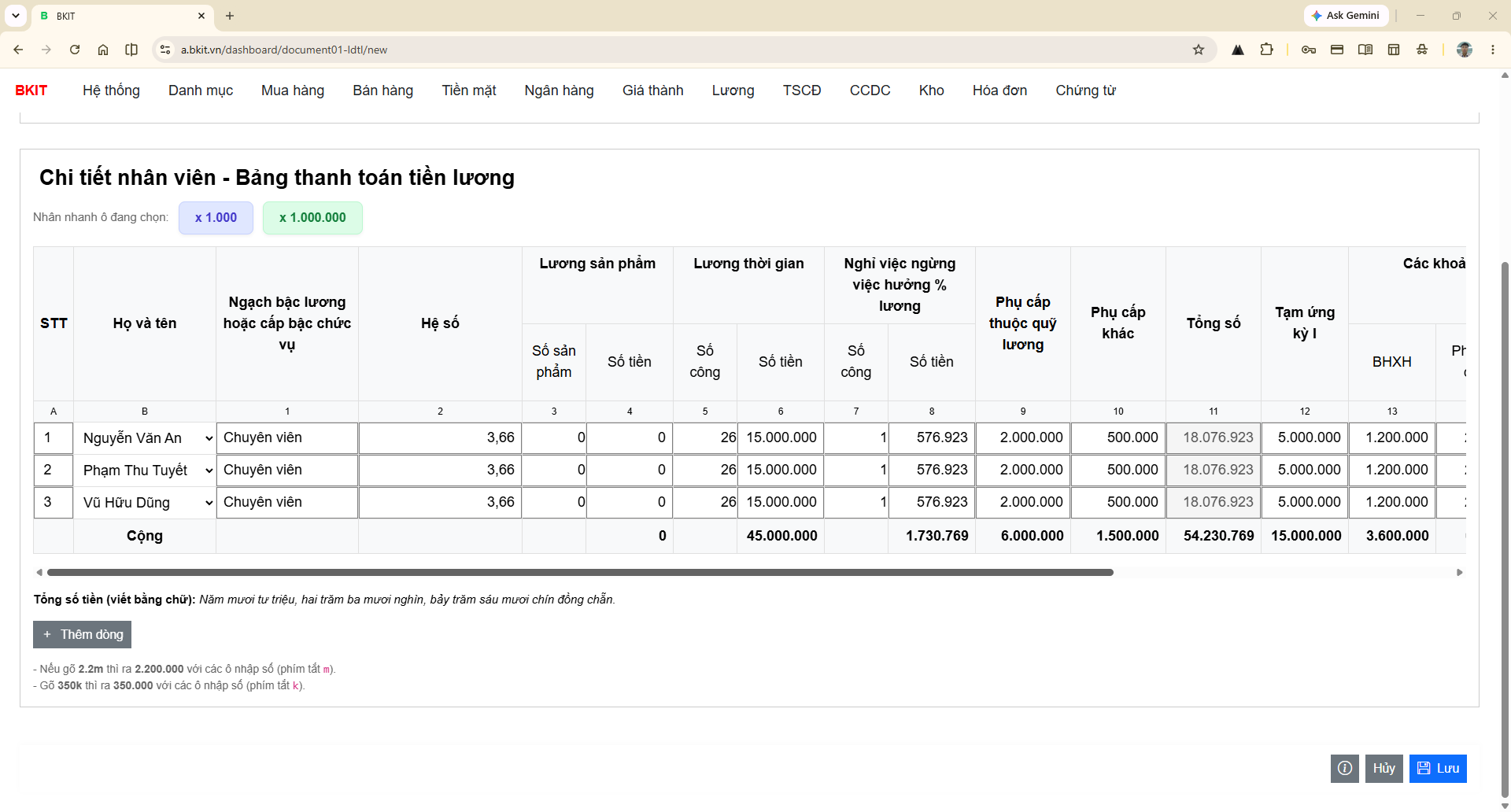

Thêm mới 1 Bảng lương tháng (1 tháng chỉ có nhiều nhất 1 bảng lương cho Bộ phận của Đơn vị)

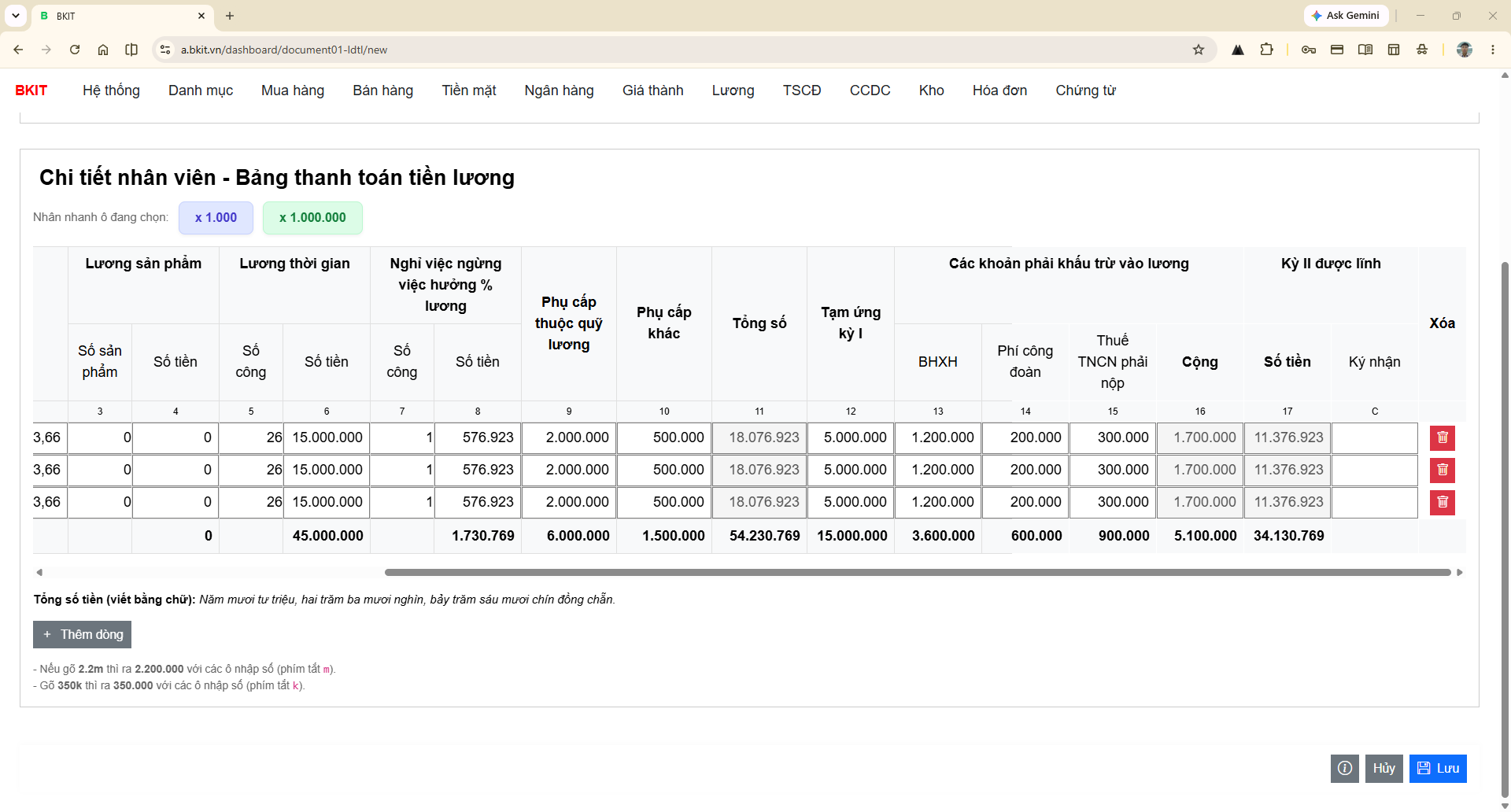

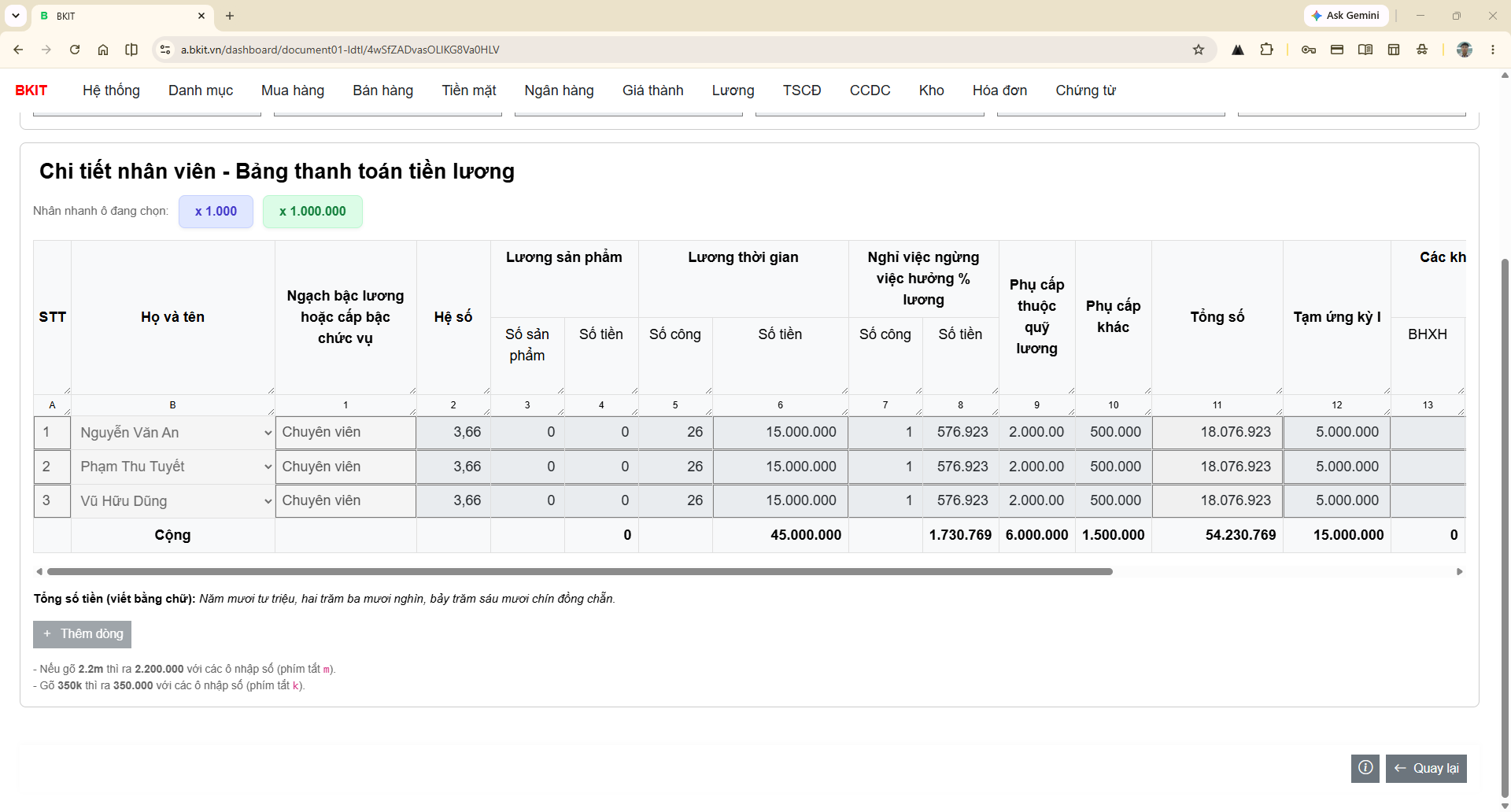

Góc trên trái biểu mẫu là phần ghi Đơn vị, và Bộ phận. Nên ngầm định là 1 Bộ phận của Đơn vị (ví dụ Phòng Kinh doanh của Công ty TNHH BKIT Việt Nam) chỉ có nhiều nhất 1 bảng lương tháng của 1 tháng.

Xem chi tiết một bảng lương

In bảng lương

Bấm nút [Xuất XLSX] để xuất bảng lương ra tập tin XLSX (Có thể mở bằng Libre Office 26.2.4)

Tài liệu hướng dẫn theo ngữ cảnh chức năng

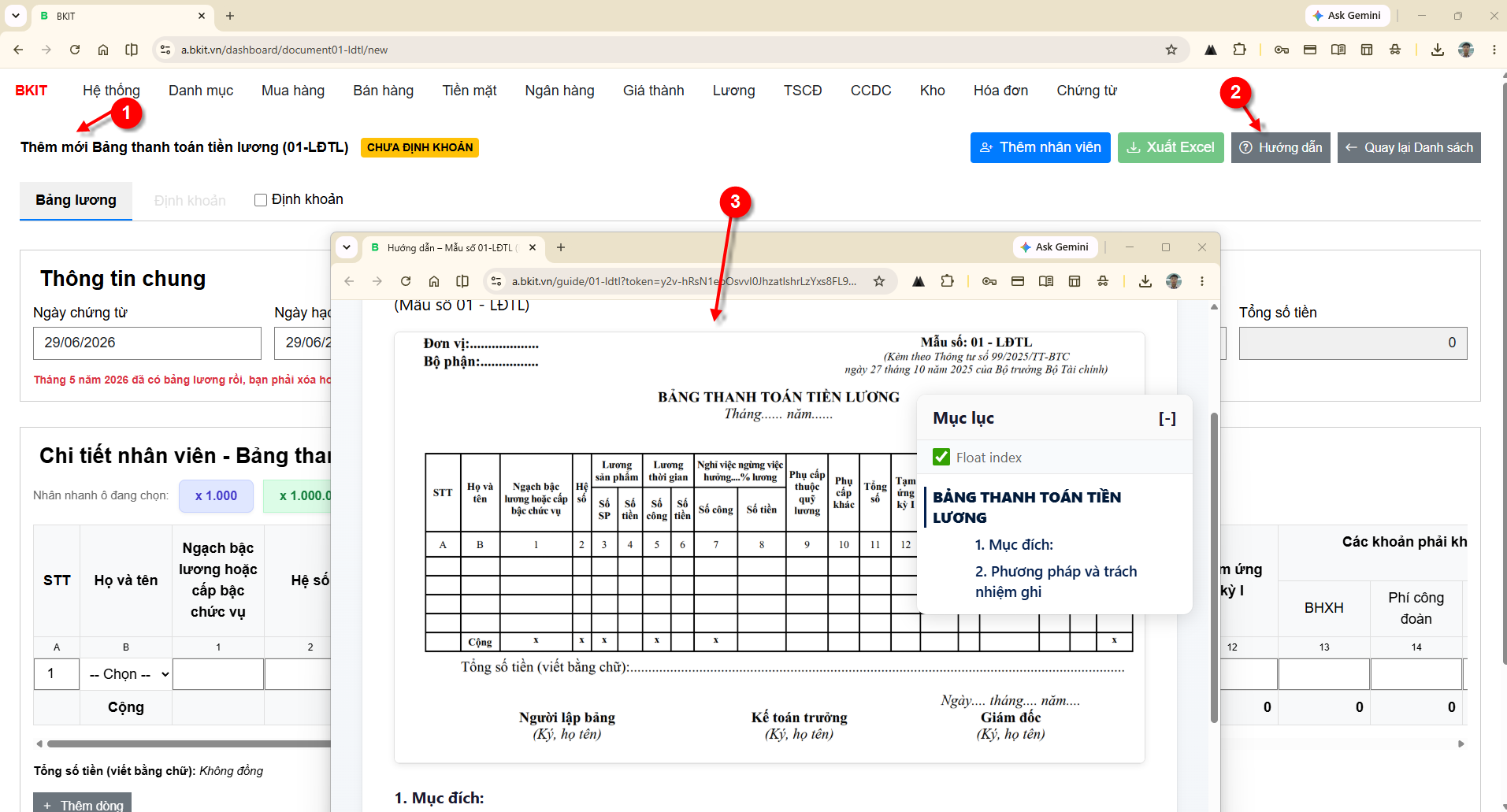

Tại màn hình thêm mới Bảng lương 01-LĐTL https://a.bkit.vn/dashboard/document01-ldtl/new , bấm nút [Hướng dẫn] sẽ dẫn đến trang hướng dẫn theo tài liệu gốc của Thông tư 99/2025/TT-BTC

Theo Thông tư 99/2025/TT-BTC (có hiệu lực từ 01/01/2026), Bảng thanh toán tiền lương (Mẫu số 01-LĐTL) là chứng từ kế toán dùng để thanh toán tiền lương và là căn cứ ghi sổ kế toán. Việc hạch toán không căn cứ trực tiếp vào từng cột của bảng mà căn cứ vào bản chất từng khoản phát sinh.

Dưới đây là hướng dẫn hạch toán tương ứng với từng chỉ tiêu.

| Cột | Nội dung | Hạch toán |

|---|---|---|

| 4, 6, 8 | Tiền lương sản phẩm, lương thời gian, lương nghỉ hưởng lương | Nợ TK chi phí / Có TK 334 |

| 9 | Phụ cấp thuộc quỹ lương | Nợ TK chi phí / Có TK 334 |

| 10 | Phụ cấp khác tính vào thu nhập | Nợ TK chi phí hoặc quỹ liên quan / Có TK 334 |

| 12 | Tạm ứng kỳ I | Khi tạm ứng: Nợ 334 / Có 111,112 |

| 13 | BHXH người lao động đóng | Nợ 334 / Có 3383 |

| 14 | BHYT, BHTN, đoàn phí… | Nợ 334 / Có 3384, 3386, 3382… |

| 15 | Thuế TNCN | Nợ 334 / Có 3335 |

| 16 | Tổng khấu trừ | Không hạch toán riêng (là số cộng) |

| 17 | Tiền thực lĩnh | Khi chi: Nợ 334 / Có 111,112 |

1. Ghi nhận tiền lương phải trả

Sau khi tính lương:

Nợ 622 Chi phí nhân công trực tiếp

Nợ 623 Chi phí sử dụng máy thi công (nếu có)

Nợ 627 Chi phí sản xuất chung

Nợ 641 Chi phí bán hàng

Nợ 642 Chi phí quản lý doanh nghiệp

Có 334 Phải trả người lao động

Tài khoản ghi Nợ phụ thuộc người lao động làm việc ở bộ phận nào.

Ví dụ

Lương tháng:

- Công nhân sản xuất: 350 triệu

- Nhân viên bán hàng: 80 triệu

- Nhân viên văn phòng: 120 triệu

Nợ 622 350

Nợ 641 80

Nợ 642 120

Có 334 550

2. Các khoản phụ cấp

a. Phụ cấp thuộc quỹ lương

Ví dụ:

- chức vụ

- trách nhiệm

- độc hại

- khu vực

- lưu động

Hạch toán cùng tiền lương:

Nợ 622,623,627,641,642

Có 334

b. Phụ cấp khác

Ví dụ

- điện thoại

- xăng xe

- ăn trưa

- công tác

Nếu tính vào chi phí doanh nghiệp:

Nợ 641,642,...

Có 334

3. Các khoản doanh nghiệp phải đóng

Ngoài phần người lao động đóng, doanh nghiệp còn phải đóng:

- BHXH

- BHYT

- BHTN

- KPCĐ

Khi trích:

Nợ 622,623,627,641,642

Có 3383 BHXH

Có 3384 BHYT

Có 3386 BHTN

Có 3382 KPCĐ

Khoản này không nằm trên bảng thanh toán lương vì doanh nghiệp chịu.

4. Khấu trừ vào lương

Ví dụ

BHXH, BHYT, BHTN phần người lao động phải nộp:

Nợ 334

Có 3383

Có 3384

Có 3386

Nếu có đoàn phí công đoàn:

Nợ 334

Có 3382

5. Khấu trừ thuế TNCN

Nợ 334

Có 3335

6. Tạm ứng lương kỳ I

Khi tạm ứng:

Nợ 334

Có 111

hoặc

Nợ 334

Có 112

Số này chính là cột 12 của bảng.

7. Chi lương kỳ II

Sau khi trừ:

- tạm ứng

- BHXH

- BHYT

- BHTN

- Thuế TNCN

Số còn lại:

Nợ 334

Có 111

hoặc

Nợ 334

Có 112

Đây là số ghi ở cột 17.

8. Nộp BHXH, BHYT, BHTN

Khi nộp cơ quan BHXH:

Nợ 3383

Nợ 3384

Nợ 3386

Có 111,112

9. Nộp kinh phí công đoàn

Nợ 3382

Có 111,112

10. Nộp thuế TNCN

Nợ 3335

Có 111,112

Ví dụ tổng hợp

Giả sử:

- Lương phải trả: 300.000.000

- Phụ cấp: 20.000.000

- Tổng thu nhập: 320.000.000

Khấu trừ:

- BHXH: 24.000.000

- BHYT: 4.800.000

- BHTN: 3.200.000

- Thuế TNCN: 12.000.000

- Tạm ứng: 100.000.000

Thực lĩnh:

320

-24

-4,8

-3,2

-12

-100

---------

176 triệu

Bước 1. Tính lương

Nợ 622,641,642... 320

Có 334 320

Bước 2. Khấu trừ BH

Nợ 334 32

Có 3383 24

Có 3384 4,8

Có 3386 3,2

Bước 3. Thuế TNCN

Nợ 334 12

Có 3335 12

Bước 4. Tạm ứng

Nợ 334 100

Có 111 100

Bước 5. Chi lương kỳ II

Nợ 334 176

Có 111 176

Sơ đồ luân chuyển hạch toán

Tính lương

│

▼

Nợ 622,623,627,641,642

│

▼

Có 334

│

┌───────────────┼────────────────┐

▼ ▼ ▼

Khấu trừ BH Thuế TNCN Tạm ứng

N334/C338 N334/C3335 N334/C111

│ │ │

└───────────────┴────────────────┘

│

▼

Số còn phải trả NLĐ

│

▼

N334/C111,112

Đây là quy trình hạch toán chuẩn áp dụng cho Mẫu số 01-LĐTL theo Thông tư 99/2025/TT-BTC, kết hợp với hệ thống tài khoản kế toán doanh nghiệp hiện hành.

Để lại một bình luận